New York Insurers Can Evaluate Your Social Media Use — If They Can Prove Why It’s Needed

New guidance applies to companies operating in New York, but industry consultants say it could have an impact beyond the state’s borders

New York’s top financial regulator is going to allow life insurers to use data from social media and other nontraditional sources when setting premium rates, though the insurers will have to prove the information doesn’t unfairly discriminate against certain customers.

[Quelle]

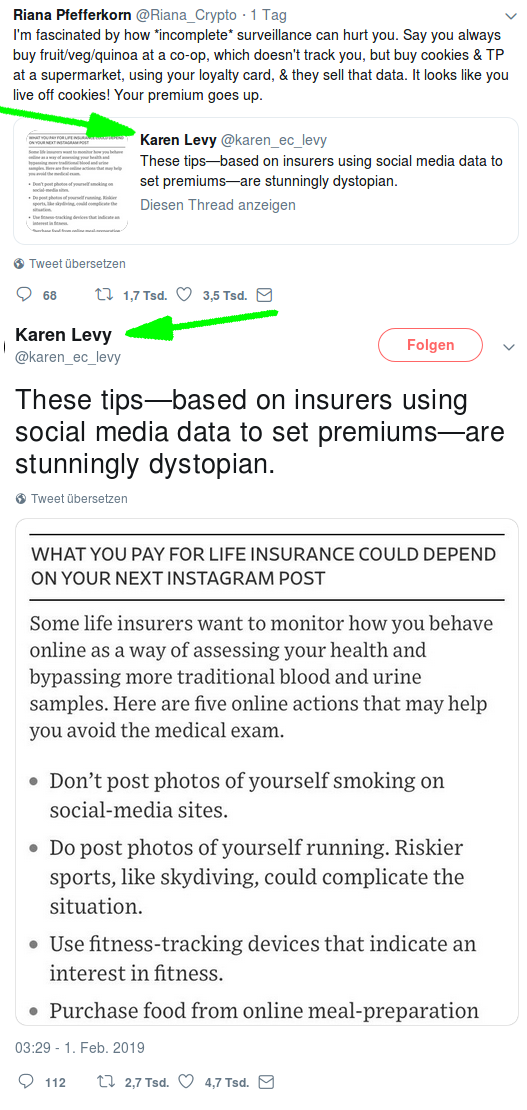

[Bild: screenshot von twitter]

Was sich da anbahnt ist durchaus verstörend - denn es wird mit dem *abgreifen* der Daten aus (den sogenannten) sozialen Medien nicht enden. Genau genommen wird es wahrscheinlich weiter gehen, denn ich bin überzeugt, dass dieser Vorstoß einer Lebensversicherungsgesellschaft bedeutet:

Viele andere Gesellschaften benutzen schon diese Daten illegal um ihre vorhandenen und neue Kunden nach Risiko zu bewerten.

Der Mangel liegt wie immer in der Trägheit der Regulationsbehörden. Die sind (erfahrungsgemäß meist) unterbesetzt, falsch oder unzureichend informiert, schlechter bezahlt und daher ohne Spitzenpersonal.

Nun ja, höre ich sagen, das ist in U.S.A., bei uns herrschen ja viel strengere Datensicherheitsbestimmungen. Wirklich? Vielleicht auf dem Papier. Werden sich Gesellschaften daran halten? Ich denke: Nein.

Was vor diesem Hintergrund drängender ist als je zuvor:

Ein Schutz für *whistleblower*, denn nur wenn das leaken von dergleichen Verstößen straffrei gestellt wird ist damit zu rechnen, dass es zu unser aller Wohl passiert.