War es vor ein paar Monaten noch so, dass die Zeichen auf Beruhigung des Marktes standen, so ist es nun genau das Gegenteil.

Das hat weitreichende Folgen:

Zitat FAZ:

".. Im März dann ist die Preisrally um den Rohstoff aus dem Wald so richtig losgegangen. Zwischenzeitlich verteuerte sich der Kubikmeter im Wochentakt um etwa 100 Euro, während sich Liefertermine teils um mehrere Wochen verschoben haben. Sofern die Händler überhaupt liefern. Denn immer wieder kommt es vor, dass sie bestätigte Aufträge vom einen auf den anderen Tag absagen. Von Panik am Holzmarkt ist deshalb die Rede. Die Folge: „Bauen mit Holz wird teurer“, sagen Anbieter wie Fichtl .."

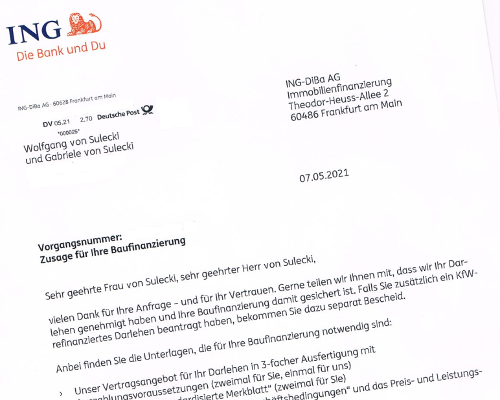

Wir haben nach einigen Monaten Suche und Verhandlungen, endlosen Mengen von Unterlagen auf Papier und elektronisch, eingereicht bei mehr als 15 Hypothekenbanken, vor ein paar Tagen eine Finanzierungszusage der ING Hypothekenbank bekommen.

Wir haben nach einigen Monaten Suche und Verhandlungen, endlosen Mengen von Unterlagen auf Papier und elektronisch, eingereicht bei mehr als 15 Hypothekenbanken, vor ein paar Tagen eine Finanzierungszusage der ING Hypothekenbank bekommen.

Die Bedingungen waren günstig wie nie:

1,5% Zinsen und 2,5% Tilgung bei einer Zinsbindung von 15 Jahren.

Der "Wermutstropfen" war allerdings, dass die Finanzierungssumme anstatt der vom Architekten berechneten Summe von 330.000€ auf 310.000€ reduziert wurde, weil die Bank der Auffassung war, dafür sei das Projekt zu verwirklichen.

Wie sich nun herausstellt war & ist diese Annahme falsch. Nicht nur der Preis für Bauholz allein ist pro Kubikmeter von Februar 270€ zu März auf 500€ angestiegen, sondern auch der Preis für Stahl (Schraubfundamente, Gitterfläche in der Zuwegung & Zufahrt) hat sich seit ein paar Monaten nach oben bewegt.

Ein Gespräch mit dem Architekten am Freitag (14.05.2021) war dann der letzte Nagel am Sarg für das Vorhaben:

Wir sehen danach keine Möglichkeit das Haus komplett zu finanzieren, es wären mindestens weitere 90.000€ erforderlich um die extrem gestiegenen Kosten für Holz - den Hauptbaustoff des Hauses - zu bezahlen.

Zu viele 'hätte', zu viele Unwägbarkeiten, zu viele Risiken, weil wir als Ruheständler über fixe Bezüge verfügen und keine Möglichkeit haben Steigerungen durch zusätzliche Einnahmen auszugleichen.

Schweren Herzens machen wir uns nun daran, die bereits eingebrachten Summen für Grunderwerb, Erschließungs- bzw. Erwerbsnebenkosten, sowie die Ausgaben für den Architekten wieder herein zu holen und verfügbar zu machen, indem wir das Baugelände verkaufen.

Glücklicherweise ist unsere Wohnung kein 'fauler Kompromiss' gewesen, sondern sie wird, so wie seit November 2020, in der Zukunft ein gutes Zuhause sein. Mit ein paar kleineren Investitionen lässt sich hier und da noch ein wenig mehr Komfort erreichen, und wir sind bereit das auszugeben. Wir wohnen 3 Minuten Gehzeit entfernt vom Kurpark. Zur Innenstadt, dem Marktplatz, sind es 10 Minuten Weg. In unmittelbarer Nachbarschaft gibt es Ärztehäuser, Apotheken und Einkaufsmöglichkeiten für jeden Bedarf - alles nötigenfalls zu Fuß zu erreichen.

Aber wer weiß, manchmal tun sich ganz plötzlich Gelegenheiten auf.

So wie beim Verkauf des Grundstücks.

Das hat nun mittlerweile einen neuen Besitzer ....

Quelle der Zitate (als Abbildungen): "Die Zeit"

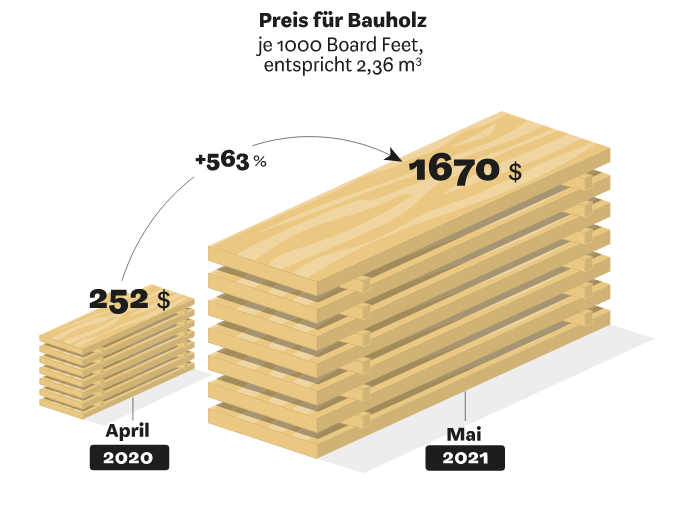

Quelle Bild "Holzpreis USA": WiWo

→ 1.000 board feet = 2,36 m³; Kubikmeterpreis → 707,6 UD$ = 582,70 €

*update* [24.05.2021; 04:00h]

Solche Nachrichten über Mängel von bestimmten Rohstoffen habe ich auch schon gelesen...

Seit einer Weile betrifft es Holz, mittlerweile ist auch Eisen/Stahl wohl dazu gekommen. Vieles davon wird wohl von Übersee aufgekauft. (Mir wollte jemand sagen, es liegt dort daran, weil die Baubranche einer gewissen Stadtflucht in die Vorstädte nachkommen will. Es wird also wie verrückt gebaut. - Ich selbst würde noch Bidens großes Erneuerungspaket im Wert von 6 Billionen (!) als Grund hinzuziehen, wo die US u. a. ihre marode und jahrzehnte verfallen gelassene Versorgungs- und Infrastruktur wieder auf Vordermann bringen will. So viel wie da liegen geblieben ist, es braucht viel Material, um das zu erneuern.)

Das geht schon so weit, dass Firmen Bauaufträge absagen oder weit nach hinten verschieben müssen, weil sie an kein Baumaterial herankommen.

Preislich, natürlich, dürfte es noch einmal ein weiteres "Brett" sein...

Ja, ist nun besonders "schön", dass das in die Zeit hineinfällt, in der ihr noch mal ein Haus bauen wolltet...

Wir waren letztes Jahr ja schon mal mit einigen Architekten im Gespräch .... aber was man nie weiß ist, ob nicht die vereinbarten Preise / Lieferungen eingehalten worden wären.

Das Risiko ist einfach zu groß, denn wenn der erste 'Spatenstich' gemacht wurde gibt es kein Zurück mehr. Da gilt nur das "Alles oder Nichts", und das war uns einfach zu viel und zu plötzlich .... kein Ende abzusehen ist mit 30 oder 40 (noch nachvollziehbar) ein relativ kleines Risiko, da kann man zwei Jahre warten und dann neu überlegen - mit 75 ist das schon nicht mehr spaßig .... oder vernünftig!

Ja, da lässt sich derzeit schwer kalkulieren wie sich das entwickeln könnte...

Corona hat noch kein absehbares Ende, und damit begleitet gehen schon einige Eventualitäten einher (wenn z. B. bei der Rohstoffgewinnung die vollr Arbeitsleistung wieder da ist), zusätzlich dazu lässt sich schwer sagen, wann der derzeitige Bauboom endet, der auch ein bisschen was mit Corona zu tun hat (zumindest hierzulande; der Effekt "Quarantäne und Urlaub im eigenen Garten sind erlaubt"), in Amerika wohl eher mit den zunehmenden politisch motivierten Unruhen in den größeren Städten, denen jeder halbwegs gescheite Mensch entkommen will.

Wenn man Pech hat, zieht sich das alles noch ein paar Jahre hin; im Punkte der politischen Unruhen wird es eher noch schlimmer werden.

Und ich stelle mir das auch nicht als "lapidar" vor, wenn man in deinem Alter noch ein Haus bauen will...

Die Kreditinstitute zeigen einem alle den Vogel, wegen zu großem Risiko, dass der Kreditnehmer morgen tot umfällt.

Deswegen waren die immer so ausweichend wenn sie meine Frau (fast 10 jahre jünger) an die erste Stelle setzten (auf Formularen). Außerdem war sie Beamtin, das mögen die Geldinstitute besonders .... einmal kam sogar der Vorschlag sie möge sich doch 'lebensversichern' - für schlaffe 490 €/Monat, ein Schnäppchen, wie man sofort erkennt ;c)

Oje!

Mir sind da wesentlich drastischere Worte eingefallen, denn der Aufwand bisher war nicht ohne .... und manches ist da an Zeit vertan - andererseits hat man im Ruhestand ja davon genug.

Nur eben nicht auf lange Sicht ;c)

(Selbst die zusätzlichen Zahlungen hätten wir noch leisten können, aber dann 'an der Kante' gelebt, was nicht unbedingt wünschenswert ist.)

'an der Kante' zu leben, kann durchaus hilfreich sein. Es fördert die Einsicht in die Lebensbedingungen der meisten Menschen ... und vielleicht lernt man dann ja auch erst diejenigen kennen, die einem wirklich wohlgesonnen sind (ohne einen zum Almosenempfänger zu machen) ...

Was ich damit sagen will: Gibt es denn niemanden, der wie Sie was davon hat, wenn dieses Projekt verwirklicht wird, und der sich da als hilfreich erweisen könnte?

Eine Planänderung mit einer Etage mehr über dem Erdgeschoss hätte langfristig Einkünfte gebracht - aber das wären auch erhebliche Mehrkosten geworden. Wir haben wirklich alle Varianten der 'Rettung' durchgespielt!

Ein weiterer wesentlicher Nachteil bei den Kreditinstituten ist das Lebensalter, selbst bei bester Bonität. Bei der ING, eine der wenigen Ausnahmen, die das Alter nicht interessierte, wurde (fälschlich) angenommen, ein noch vorhandenes Guthaben sei verfügbar, was aber nicht zutraf. Unter anderen Bedingungen (was die Kostenseite angeht) hätten wir das durch Änderungen am Gebäude gerade noch hinbekommen. Bei solchen Steigerungen allerdings nicht.

Zu den weiteren Bemühungen schreibe ich Ihnen ein Mail, das will ich nicht in Einzelheiten im Netz stehen haben.